20.000 offene Verhandlungspunkte zum Thema Brexit lässt die Taktik der Zeitgewinnung vermuten. UND: Wie reagiert die Türkei jetzt nach der Verfassungsänderung auf ihre Finanzmarktschwäche? Ein Kommentar von Robert Halver.

Nachdem Premierministerin May bislang vorgezogene Neuwahlen ausschloss, verkündet sie nun weniger als einen Monat nach dem britischen EU-Scheidungsantrag überraschend vorgezogene Neuwahlen für den 8. Juni 2017.

Sie nutzt die Gunst der zuletzt starken Umfragewerte, um ihre konservative Parlamentsmehrheit gegenüber der oppositionellen Labour Partei nachhaltig zu stärken. Für May ist es zudem wichtig, nach knappem Brexit-Referendum im Juni 2016 eine zweite starke Rückendeckung für vermutlich harte Verhandlungen mit der EU zu erhalten.

Hauptgrund für Neuwahlen ist jedoch das Erkaufen von mehr Zeit. Ansonsten hätten die Brexit-Verhandlungen bis zur regulären Parlamentswahl 2020 beendet sein müssen. Wer will schon ohne konkrete Brexit-Ergebnisse in einen Wahlkampf gehen? Frau May hat erkannt, dass die EU-Verhandlungspartner kein konziliantes Entgegenkommen vor allem in Handelsfragen zeigen können, was auch in weiteren EU-Ländern frevelhafte Gedanken kommen ließe.

Auch die wiedergewonnene Stärke des britischen Pfundes deutet darauf hin, dass sich der Ausstieg Großbritanniens zeitlich verzögert. Angesichts von ca. 20.000 offenen Verhandlungspunkten ist eine zweijährige Verhandlungszeit völlig unrealistisch. Im Extremfall käme ein unordentlicher Brexit zustande, der der britischen Regierung im Nachhinein das politische Genick brechen würde.

(Auch Folge des Brexit: Europäische Bankenaufsichtsbehörde (EBA) und die Europäische Arzneimittelagentur (EMA) verlassen London. Sie „gehören“ in EU-Territorium).

In der Pfundaufwertung scheint aber ebenso die leise Hoffnung zum Ausdruck zu kommen, dass über diesen langen Prozess der Auseinandersetzung die Zweifel an der Sinnhaftigkeit eines Hard Brexit mit massiven Wohlstandsverlusten für die britische Bevölkerung immer größer werden und sich schließlich doch noch ein Happy End des EU-Verbleibs einstellen könnte.

Die Reaktion am britischen Aktienmarkt ist gegenteilig. Denn ein aufwertendes Pfund zeugt von verminderter Wettbewerbsfähigkeit britischer Unternehmen. Und dann fragen sich wohl auch viele Vermögensverwalter, ob man vor einer Nationalwahl – Umfragen haben nicht das erste Mal enttäuscht – in Großbritannien investiert sein muss. Und grundsätzlich ist auch das Experiment eines EU-Austritts mit völlig unklarem Ergebnis kein zwingendes Investitionsargument für exportorientierte britische Unternehmen.

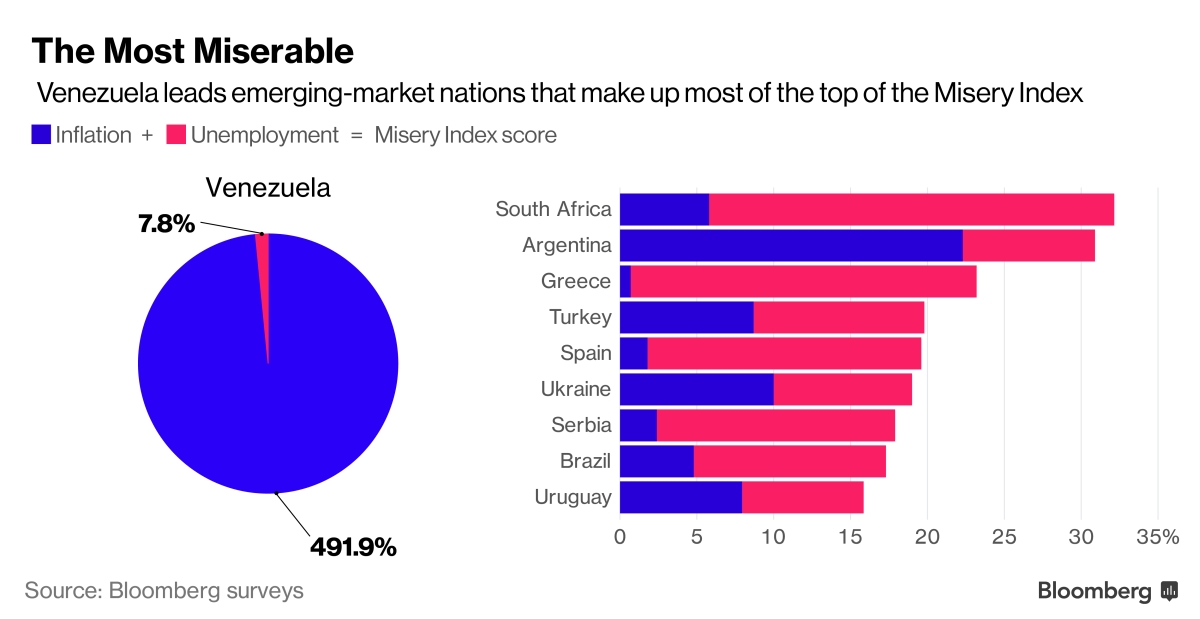

Mit knapper Mehrheit wurde in der Türkei für eine Verfassungsänderung gestimmt, die dem Staatspräsidenten wesentlich mehr Macht verleiht. Die ersten Reaktionen der Finanzmärkte waren zwar positiv. Allerdings handelt es sich um einen politisch schwer erkämpften Sieg für Erdogan, sozusagen einen Phyrrussieg mit gewaltigen (wirtschafts-)politischen Kollateralschäden. Es ist sehr bedenklich, wenn bei einem so tiefgreifenden Verfassungsumbau eine nur knappe Wählermehrheit eine große -minderheit dominiert. Zudem haben fast alle wirtschaftsstarken Regionen der Türkei das Referendum abgelehnt. Sie wollten Liberalität. Insgesamt ist das Land tief gespalten. Und auch die von der OSZE kritisierten Wahlunregelmäßigkeiten, die Diskussion um die Wiedereinführung der Todesstrafe und die abermalige Verlängerung des Ausnahmezustandes sind keine schlagenden Argumente für Investitionen oder Tourismus. Tatsächlich, gemäß dem seit Juni 2016 sprunghaft angestiegenen Misery Index – die Summe aus Inflation und Arbeitslosenquote gilt als Indikator für den Grad volkswirtschaftlicher Probleme – rangiert die Türkei sogar nur knapp hinter dem Sorgenkind Griechenland.

Auch eine höhere Staatsverschuldung – das lehrt die Finanzgeschichte – ist kein Ersatz zu privatwirtschaftlichen, insbesondere ausländischen Investitionen, die in der Türkei erst zu nachhaltigem Wohlstand geführt haben. Im Übrigen befinden sich die türkischen Staatsanleiherenditen spätestens nachdem alle drei großen Rating-Agenturen den Kreditstatus der Türkei auf „Ramsch“ heruntergestuft haben, auf nachhaltig nicht bezahlbaren Niveaus. Ohne die Wiederaufnahme markanter Investitionen aus dem Ausland dürfte die türkische Finanzmarktschwäche wieder einsetzen.

Für die europäische Wirtschaft und Finanzmärkte halten sich die Auswirkungen – die Türkei hat die Wirtschaftskraft von Nordrhein-Westfalen – in Grenzen. Andere Industriestandorte können zügig an Bedeutung für europäische und deutsche Unternehmen gewinnen. Die Türkei hat deutlich mehr zu verlieren als Europa. Wirtschaftspolitisch ist der Türkei die Rückbesinnung auf Werte zu gönnen, die sie in den letzten Jahren stark gemacht haben. Niemand anderes als Erdogan ist in der Bringschuld.

Sicherlich ist die geopolitische Frage der Türkei für die europäischen Finanzmärkte von größerer Relevanz. Das Land liegt an einer diffizilen Stelle zwischen Orient und Okzident und hatte bislang mit seiner Pufferfunktion gegenüber dem Pulverfass Naher Osten gute Arbeit geleistet. Aber wohin steuert die Türkei mit einem an Macht gewinnenden Staatspräsidenten? Bleibt das Land in der Nato, geht es in die Isolation, orientiert es sich noch weiter weg von Europa, stattdessen mehr an Russland und dem arabischen Raum? Mit der neuen Machtfülle von Präsident Erdogan ist auch bislang Undenkbares denkbar.

Laut IWF soll die Weltwirtschaft 2017 mit 3,5 statt 3,4 Prozent und 2018 mit 3,6 wachsen. 2016 waren es 3,1 Prozent. Neben verbesserten Konjunkturperspektiven in der Eurozone (1,7 statt 1,6 Prozent in 2017) wird vor allem für China (6,6 statt 6,5 und 6,2 statt 6,0 jeweils für 2017 bzw. 2018) Entwarnung vor einem Konjunktureinbruch gegeben. Allerdings sollte man Chinas planwirtschaftlich vermeldete Wachstumsrate im I. Quartal 2017 von 6,9 Prozent zum Vorjahr keinen Glauben schenken.

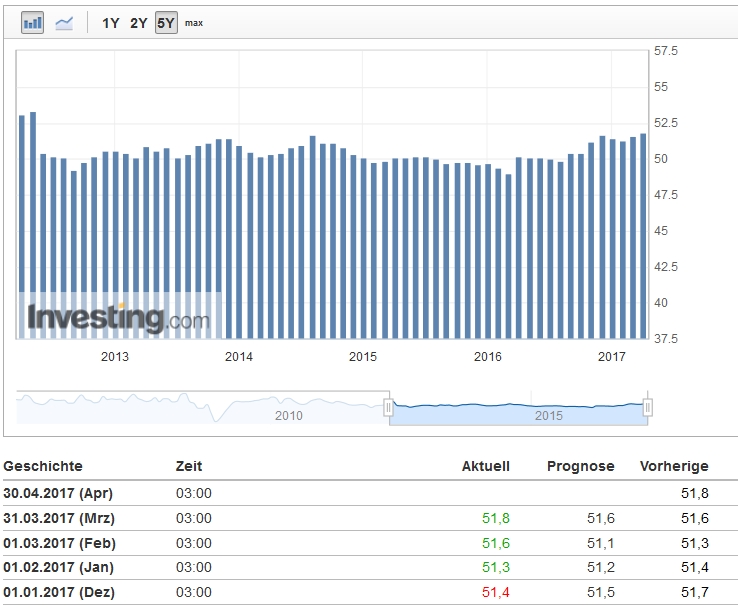

Immerhin hat sich aber Chinas Einkaufsmanagerindex für das Verarbeitende Gewerbe, vor allem im Subindex Export, stabilisiert. Das harte Faktum steigender Exporte unterstreicht diese Stimmungsverbesserung.

(Der Chinesische Purchasing Managers Index (PMI) gibt jeden Monat einen frühen Hinweis über die Konjunktur der chinesischen Fertigungsindustrie).

Grundsätzlich hat Peking größte Angst vor den sozialpolitischen Folgen eines Konjunktureinbruchs. Mit massiv erhöhten staatlichen Investitionen in die Infrastruktur will man wirtschaftlichen Reibungsverlusten vorbeugen.

Wie in westlichen Industrieländern setzt auch China die geldpolitische Waffe zur Wirtschaftsstimulierung ein. Sie soll Probleme aus der Transformation von Schwellen- zu Industrieland, der Immobilienblase und der Überschuldung von Unternehmen und Banken glätten. Und dem Staat dient sie als reibungsverlustfreier Financier.

Der Autor dieses Artikels ist Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank AG. www.bondboard.de [Link: http://track.adform.net/C/?bn=15804647]

No comments yet.