Für die Verbraucherinsolvenz gelten ab dem 01.07.2014 neue Regeln. 6,6 Millionen Privatpersonen gelten laut dem aktuellen SchuldnerAtlas der Wirtschaftsauskunftei Creditreform in Deutschland als überschuldet. Häufige Gründe sind falsches Konsumverhalten, Krankheit, Arbeitslosigkeit, die familiäre Situation oder eine gescheiterte Selbstständigkeit. Für viele bleibt dann nur noch ein Befreiungsschlag – die Insolvenz.

ARAG Experten erläutern, wie das Insolvenzverfahren abläuft und was sich durch die am 1. Juli 2014 in Kraft getretene Reform geändert hat. Das Insolvenzverfahren ist in der Insolvenzordnung – kurz: InsO – geregelt. Ausweislich von dessen § 1 zielt das Verfahren zum einen darauf ab, die Gläubiger des Schuldners gemeinschaftlich zu befriedigen, zum anderen soll dem Schuldner Gelegenheit gegeben werden, sich von seinen restlichen Verbindlichkeiten zu befreien. Das Verfahren wird grundsätzlich dann eröffnet, wenn der Schuldner zahlungsunfähig ist, sprich wenn er nicht in der Lage ist, seine fälligen Zahlungspflichten zu erfüllen (§ 17 InsO).

Für die Verbraucherinsolvenz gilt insoweit allerdings eine Besonderheit: Hier setzt die Eröffnung des Verfahrens voraus, dass zunächst erfolglos versucht wurde, eine außergerichtliche Einigung mit den Gläubigern zu erreichen. Eine außergerichtliche Einigung muss mit Hilfe einer anerkannten öffentlichen oder privaten Schuldenberatung versucht werden. Der Schuldenberater stellt dazu einen Schuldenbereinigungsplan auf. In ihm werden alle offenen Forderungen der Gläubiger erfasst und gegebenenfalls Stundungen, Ratenzahlungen oder ein Schuldenerlass mit den Gläubigern vereinbart. Aber: Der Einigungsversuch scheitert bereits dann, wenn ein einziger Gläubiger den Zahlungsplan ablehnt oder während der Verhandlungen die Zwangsvollstreckung betreibt. Dass keine Einigung zustande gekommen ist, muss dem Schuldner durch den Berater bescheinigt werden. Erst dann kann der Schuldner einen Insolvenzantrag beim zuständigen Insolvenzgericht stellen. Zu diesem Zweck muss der Antragsteller nach Angaben von ARAG Experten einige Unterlagen bereithalten. Neben der Bescheinigung über die außergerichtlichen Einigungsversuche sind das: Ein Vermögensverzeichnis, je ein Verzeichnis der Gläubiger und der gegen ihn gerichteten Forderungen sowie seinen Antrag auf Restschuldbefreiung oder die Erklärung, dass eine solche nicht beantragt werden soll.

Vor Eröffnung des Insolvenzverfahrens prüft das Gericht aber noch, ob eine Einigung mit den Gläubigern im Rahmen eines gerichtlichen Schuldenbereinigungsverfahrens erzielt werden kann. Falls das Gericht diese Frage mit Ja beantwortet, verschickt es den Schuldenbereinigungsplan an die Gläubiger. Wenn die Mehrheit der Gläubiger diesen Plan ablehnt, wird das Insolvenzverfahren eingeleitet. Das Gericht bestimmt dann einen Treuhänder. Seine Hauptaufgabe besteht in der Verwaltung und der Verwertung der sog. Insolvenzmasse. Zur Insolvenzmasse gehören das Vermögen und das pfändbare Einkommen des Schuldners. Daraus sind die Verfahrenskosten zu zahlen und die Gläubiger zu befriedigen.

An das Insolvenzverfahren schließen sich die Wohlverhaltensphase und die Restschuldbefreiung an. Restschuldbefreiung bedeutet, dass der Schuldner nach Abschluss des Insolvenzverfahrens von den im Insolvenzverfahren nicht erfüllten Verbindlichkeiten befreit wird. Der Schuldner darf sich in der Wohlverhaltensphase nichts zuschulden kommen lassen. Ihm werden bestimmte Pflichten, sogenannte Obliegenheiten, auferlegt. So muss er beispielsweise eine angemessene Erwerbstätigkeit ausüben bzw. sich um eine solche bemühen, den pfändbaren Teil seines Arbeitseinkommens und andere Zahlungen an den Treuhänder abführen und jeden Wechsel des Wohnsitzes, der Arbeitsstelle oder der familiären Situation melden. Die Erfüllung der Obliegenheiten ist Voraussetzung für eine Restschuldbefreiung. Wer dagegen unangemessene neue Schulden macht oder sein Vermögen verschwendet, dem wird die Restschuldbefreiung versagt.

Daneben eröffnet das neue Gesetz auch für Verbraucherinsolvenzen die Möglichkeit des Insolvenzplanverfahrens. Konkret bedeutet das, dass der Schuldner jederzeit vor Abschluss des Insolvenzverfahrens einen Insolvenzplan vorlegen kann. Ist die Mehrheit der Gläubiger mit diesem Plan einverstanden, kann der Schuldner auch auf diesem Wege – also ohne Restschuldbefreiungsverfahren – entschuldet werden. Ein Insolvenzplan kann auch schon in Insolvenzverfahren vorgelegt werden, die vor dem 1. Juli 2014 beantragt wurden.

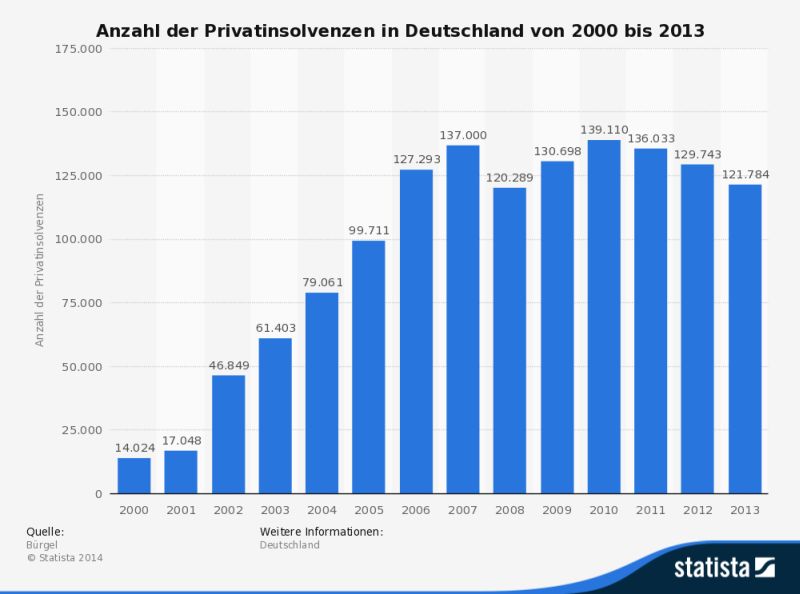

(Quellen: ARAG SE / Statista)

No comments yet.