Die Rating-Agentur Fitch hat nun auch die Ukraine herabgestuft und entzieht Österreich seine Bestnote. Damit gibt es im Euro-Raum mit Deutschland und Luxemburg nur noch zwei Länder, die von allen drei Agenturen mit Bestnoten im Rating bewertet werden.

Ungeachtet der internationalen Milliardenhilfen hat die Rating-Agentur Fitch die Kreditwürdigkeit der Ukraine auf die Note „CC“ gesenkt. Damit rangiert die Bonität des vom Krieg um seinen östlichen Teil geschüttelten Landes knapp über der Zahlungsunfähigkeit. Der Internationale Währungsfonds (IWF) hatte allerdings erst kürzlich der vom Staatsbankrott bedrohten Ukraine ein neues Hilfspaket über insgesamt 40 Mrd. US-Dollar zugesagt.

Auch die Bonität des Nachbarlandes Russland war kürzlich gesenkt worden. So hatte die Ratingagentur Standard & Poor’s (S&P) die Kreditwürdigkeit Moskaus auf „Ramschniveau“ herabgestuft.

Fällt auch das Rating für Deutschland?

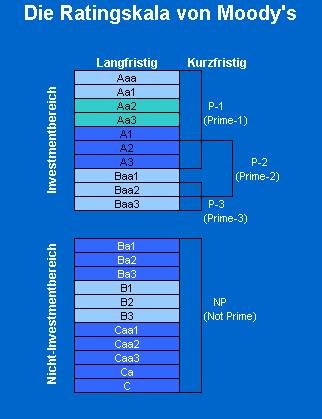

Schlechtere Zensuren muss nun auch Österreich hinnehmen, das Fitch wegen einer deutlich gestiegenen Verschuldung auf „AA+“ herabgestuft und somit seiner Bestnote entledigt hat. Bei den anderen beiden großen Ratingagenturen, Moody’s und Standard & Poor’s, wird die Alpenrepublik weiterhin mit der Bestnote „AAA“ bewertet.

Damit gibt es im Euro-Raum mit Deutschland und Luxemburg nur noch zwei Länder, die von allen drei Ratingagenturen mit Bestnoten bewertet werden. Angesichts der Bürden, die sich wegen der Bürgschaftsverpflichtungen aus den EU-Rettungsschirmen ergeben können, ist allerdings nicht auszuschließen, dass auch Deutschlands Topnote eines Tages fallen wird.

EZB bereitet das erste geldpolitische Weltwunder vor

Die jüngst veröffentlichten Zahlen zum aktuellen Stand der Anleihekaufprogramme zeigen eine eindeutig steigende Tendenz. Insbesondere haben sich in der Woche zum 13. Februar 2015 die Bestände an Covered Bonds, die im Rahmen des dritten Ankaufprogramms mit dem unübersichtlichen Kürzel CCBP3 erworben wurden, deutlich erhöht. So wurden in der Berichtswoche für 5,699 Mrd. Euro (Vorwoche: 4,071 Mrd. Euro) Titel angekauft. Der Gesamtbestand beläuft sich dadurch für diese Assetklasse auf 45,954 Mrd. Euro. Bei den anzukaufenden ABS-Titeln hingegen wurden insgesamt lediglich 2,87 Mrd. Euro aufgelesen.

Doch der große Schwung steht noch aus. Denn ab März sollen die Zentralbanken der Euroländer monatlich Anleihen für 60 Mrd. Euro aus dem Markt nehmen. Nach Meinung des französischen Notenbankgouverneurs Christian Noyer wird dieser Schritt die Inflationsrate wieder deutlich nach oben treiben. Das erklärte Ziel der Notenbanker ist eine Inflation von annähernd 2 Prozent. Dennoch scheinen in das aktuell gültige geldpolitische Weltbild die bisherigen Marktmechanismen nicht mehr zu passen. Es wird erwartet, dass die große Nachfrage die Kurse nach oben treiben wird. Dies würde sicherlich allen Staaten die Möglichkeit der günstigen Refinanzierung eröffnen, was nicht allen Notenbankern gefällt. Denn Quantitative Easing ist kein Ersatz für eine oftmals überfällige Reformpolitik! Der Zusammenhang zwischen Inflationsrate und Rendite wurde zwar in den vergangenen Jahren auf den Kopf gestellt. Dennoch besteht immer noch ein gewisser Zusammenhang, da Investoren auch weiterhin nach der Formel vorgehen:

Früher war dieser Ertrag stets in einer Größenordnung von 0,5 bis 1 Prozent p.a. zu sehen. Aber diese Zeiten sind schon lange vorbei. Inzwischen ist der Ertrag oftmals negativ und hat die Funktion einer Sicherheitsprämie übernommen. Dennoch würde zukünftig mit einer steigenden Inflationsrate nicht nur die Sicherheitsprämie größer werden, sondern in einem gewissen Rahmen auch die Rendite ansteigen müssen. Wie das genau funktionieren soll, dürfte noch nicht allen klar sein, so dass hier mehr Fragen als Antworten zurückbleiben. Oft erinnert man sich in diesem Zusammenhang an den Spruch: „Wasch‘ mir den Pelz, aber mach‘ mich nicht nass!“ Wie soll Inflation erzeugt und gleichzeitig den Investoren der notwendige Ausgleich verwehrt werden? Das geht sicherlich eine gewisse Zeit lang gut, aber bestimmt nicht auf Dauer. Eines der Ziele wird verfehlt werden! Sollte dennoch die Theorie in der Praxis dauerhaft funktionieren, dann wäre das erste geldpolitische Weltwunder vollbracht!

Der Autor dieses Artikels ist Klaus Stopp, Leiter der Skontroführung Renten bei der Baader Bank AG.

No comments yet.