Den meisten Ärger haben sich die Briten durch den Brexit selbst eingehandelt. Aber: Noch ist keine politische Entscheidung gefallen, was genau kommt. Wie wirkt sich das EU-Referendum auf die deutsche Konjunktur aus? Eine Mitteilung des Instituts der deutschen Wirtschaft Köln e.V.

Die Entscheidungsträger werden wohl länger um Orientierung bei der Suche nach dem neuen britischen Normal ringen. Das wirft auch viele Fragen über die Zukunft der britischen Wirtschaft auf. Der 23. Juni 2016 hinterließ einen weißen Fleck auf der politischen und wirtschaftlichen Landkarte – uncharted territory!

Im Vorfeld der Volksbefragung wurden viele Studien erstellt, die sich mit den möglichen Auswirkungen eines Brexit auseinandergesetzt haben (siehe hierzu Busch/Matthes, 2016). Welche kurzfristigen konjunkturellen Beeinträchtigungen entstehen können, ist vor dem Hintergrund der aktuellen institutionellen Orientierungslosigkeit allerdings kaum absehbar (Hüther, 2016). Die Handelsbeziehungen mit den britischen Unternehmen (siehe hierzu Busch, 2016) werden kurzfristig möglicherweise nicht belastet, zumal sich bis zum Vollzug des Austritts die relevanten Bedingungen (z. B. Zölle, Handelsbeschränkungen) nicht ändern. Die Geschäftspartner jenseits und diesseits des Kanals werden versuchen, ihre langen und guten Beziehungen zu pflegen. Business as usual ist eine Option.

Gefahren bestehen wohl eher mit Blick auf das Investitionsklima im Vereinigten Königreich. Ausländische Investoren dürften abwarten. Und es sollte auch nicht überraschen, wenn die Investitionslaune der britischen Firmen auf geraume Zeit gedämpft bleibt. Der von einer knappen Mehrheit gewollte Brexit schafft möglicherweise weniger ein konjunkturelles Desaster als einen langfristigen Schaden für das britische Wachstumspotenzial.

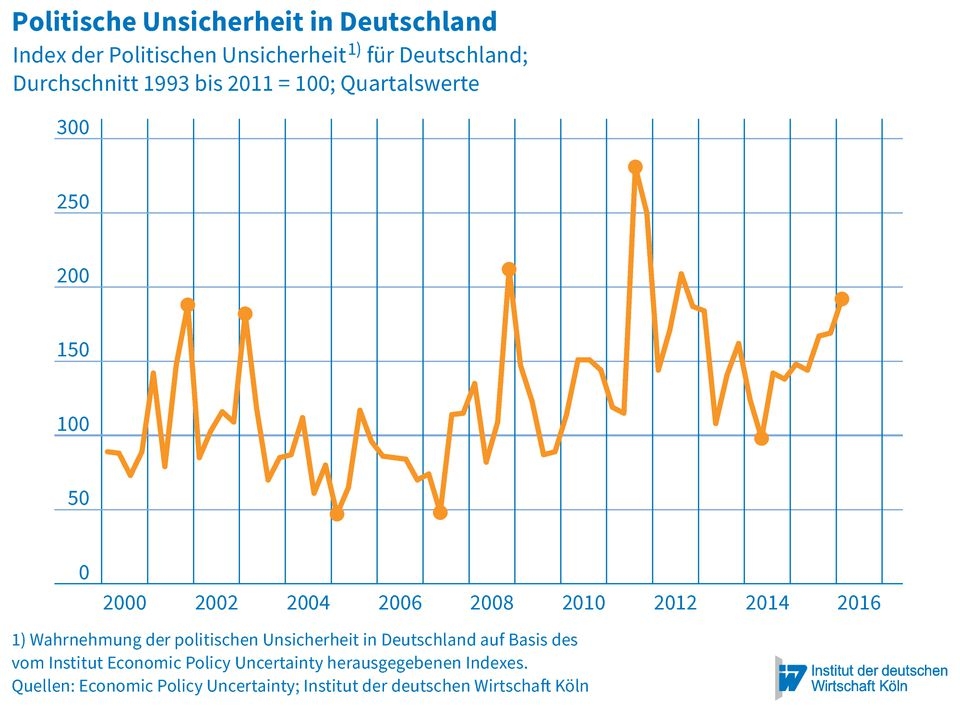

Was mag der drohende Brexit jetzt für die deutschen Unternehmen bedeuten? Einer ihrer wichtigsten Wirtschaftspartner ringt um Orientierung. Das verunsichert auch die Firmen hierzulande, und zwar in einer Situation, in der schon seit geraumer Zeit die Unsicherheit wieder ansteigt (siehe Abbildung).

Die Risikowahrnehmung der deutschen Unternehmen ist derzeit sehr ausgeprägt. Dabei bereiten die Unsicherheiten der europäischen Politik – unabhängig vom Brexit – den Unternehmen hierzulande die größten Sorgen (Grömling, 2016). Dies zeigt sich zum Beispiel in den Unstimmigkeiten in der Europäischen Union hinsichtlich der Flüchtlingsfrage, des adäquaten Reformkurses angesichts der hohen Staatsverschuldungen und der notwendigen fiskalischen und realwirtschaftlichen Anpassungsschritte sowie mit Blick auf die expansive Geldpolitik der Europäischen Zentralbank.

Neueorientierung nach dem Brexit

Zudem bremst die nachlassende Wirtschaftsdynamik in den aufstrebenden Volkswirtschaften die deutschen Exportperspektiven. Auch viele Schwellenländer ringen um eine Neuorientierung ihrer politischen und ökonomischen Systeme. Die Wachstumsschwäche in den fortgeschrittenen Ländern hat Struktur- und Technologieprobleme in einer Reihe von Emerging Markets forciert. Die politischen Verhältnisse verhindern auch hier oftmals die notwendigen Anpassungen. Und in dieser Situation bleiben inländische und ausländische Investoren eher zurückhaltend. Während die Schwellenländer über lange Zeit kräftig expandierten und damit die Robustheit der deutschen Exportwirtschaft auch in Zeiten der Euro-Schuldenkrise begründeten, sorgen auch sie derzeit für Unsicherheit und Vorsicht.

Vor dem Hintergrund der wieder angestiegenen wirtschaftlichen und politischen Unsicherheiten bleiben die Konjunkturaussichten der exportstarken deutschen Wirtschaft in diesem und im kommenden Jahr moderat. Der gute Start in das Jahr 2016 – das reale BIP übertraf im ersten Quartal 2016 den Vorquartalswert um 0,7 Prozent – ändert am Gesamtbild nicht viel. Die größten Impulse kamen dabei vom Privaten und öffentlichen Konsum. Hier materialisieren sich jedoch ausgeprägte Sondereffekte: Zum einen stimulieren die niedrigen und im ersten Quartal nochmals gesunkenen Energiepreise und niedrige Finanzierungskosten den Privaten Konsum. Diese Effekte tragen aber nur vorübergehend – weitere Impulse sind unwahrscheinlich. Zum anderen erfolgten merkliche Konjunkturimpulse über den Konsum und die Investitionen der öffentlichen Haushalte infolge der zusätzlichen Staatsausgaben für die Versorgung und Integration der Flüchtlinge.

Erfreulicherweise zogen aber auch die privaten Investitionen in den letzten Quartalen an, vor allem die Ausrüstungsinvestitionen. Dies überrascht angesichts der schwachen Exporttätigkeit und gestiegenen Unsicherheit. Eine kräftig anziehende Investitionstätigkeit wird gleichwohl für das gesamte Jahr 2016 nicht erwartet. Die Belastungen infolge der schleppenden Weltwirtschaft dürften die Investitionsneigung hierzulande weiter deckeln. Die Exporte standen zuletzt deutlich im Schatten der Importe, die mit 3 Prozent doppelt so stark zulegten. Entsprechend bremste der Außenbeitrag die konjunkturelle Dynamik hierzulande merklich ab.

Infolge der positiven Sondereffekte – billiges Geld, billiges Öl und billige Währung – ist Deutschland derzeit zwar jenseits von Stagnationssorgen. Gründe für mehr Zuversicht gibt es aber nicht – vor allem, wenn diese Sondereffekte auslaufen. Im ersten Quartal 2016 wurde das entsprechende Vorjahresergebnis trotz dieser Rückenwinde nur um 1,3 Prozent übertroffen. Der drohende Brexit verstärkt die Unsicherheit im Prognosezeitraum, die faktischen Gegenwinde durch die schwache Weltwirtschaft verstärkt er aber nicht spürbar. Der anhaltende Tiefdruck über Europa und den Schwellenländern dominiert das Gesamtbild. Ein kräftiges Hoch über Nordamerika ist nicht in Sicht. Das Institut der deutschen Wirtschaft Köln erwartet somit nach wie vor für die Jahre 2016 und 2017 jeweils ein Wachstum des realen BIP in Deutschland in einer Größenordnung von rund 1 ½ Prozent (IW-Forschungsgruppe Konjunktur, 2016). Die Beschäftigung wird weiter leicht ansteigen und im Staatshaushalt kann trotz der flüchtlingsbedingten Ausgaben ein Defizit vermieden werden.

(Quelle: Prof. Dr. Michael Grömling / Prof. Dr. Michael Hüther: Deutsche Konjunktur – Brexit – Kein kurzfristiger Schaden für Deutschland)

Schreibe einen Kommentar