Die Bundesregierung sollte schnellstens ein paar Reformen umsetzen und auf Aktion umschalten. Die EZB Geldpolitik hat positive Effekte bewirkt, die jedoch langfristig zur Ungleicheit von Vermögen führt.

Die Deutschen fühlen sich laut Umfrage* wohl. Arbeit ist vorhanden und die Wirtschaft brummt. Konservative Politiker wedeln mit der Zahl „… über 80 Prozent der Deutschen sagen, es geht ihnen gut.“ Natürlich hätte dies mit der Politik der letzten Jahre zu tun. Schaut man sich die Zahlen jedoch genauer an, dann steht die Fahne eher auf – Achtung!

*Nationaler WohlstandsIndex für Deutschland (NAWI-D) vom Markt- und Sozialforschungsinstitut Ipsos in Zusammenarbeit mit Zukunftsforscher Opaschowski. Verteilung der Antworten im März 2017: Hohes Wohlstandsniveau: 49,1 Prozent. Mittleres Wohlstandsniveau: 34,9 Prozent (In Summe: 84 Prozent) . Niedriges Wohlstandsniveau: 16,0 Prozent.

In der Studie steht zudem: „Auch wenn der Wohlstand ein hohes Niveau erreicht hat, zeigen sich zwischen dem Wohlstandsverständnis und der Wohlstandswirklichkeit noch erhebliche Defizite. Für mehr als drei Viertel der Deutschen bedeutet Wohlstand ein Leben ohne finanzielle Sorgen (77 Prozent), doch für weniger als die Hälfte (42 Prozent) ist dies auch Realität. Einen erheblichen Nachholbedarf meldet die Bevölkerung auch bei der finanziellen Zukunftsvorsorge (-20 Prozentpunkte), dem sicheren Einkommen (-16) und dem gesicherten Arbeitsplatz/ der gesicherten Rente (-11) an. Defizitär empfinden die Menschen ebenso die medizinische Versorgung. Gerade mal die Hälfte der Deutschen gibt an, sich eine voll zufriedenstellende medizinische Versorgung leisten zu können.

Zitat:

Anmerkung der Studienverfasser: „Neben finanzieller Sorgenfreiheit (78 Prozent), sicherem Einkommen (70 Prozent) und gesichertem Arbeitsplatz (65 Prozent) ist den Deutschen der Besitz von Eigentum (71 Prozent) ebenfalls wichtig und als weiterer Sicherheitsaspekt in den letzten fünf Jahren um ganze 14 Prozentpunkte gestiegen. Vielleicht ist es ein Indiz für schon weitgehend erfüllte Grundbedürfnisse, wenn Wohlstandsaspekte wie sich so gut wie alle „materiellen Wünsche“ (67 Prozent) und „alle Reisewünsche erfüllen zu können“ (56 Prozent) in den letzten fünf Jahren im zweistelligen Prozentbereich gewachsen sind.“

Soziale Gerechtigkeit und die EZB Geldpolitik

Was hat denn die große EZB-Geldpolitik mit der deutschen Gesellschaft zu schaffen? Eine Auswertung der IKB Bank Düsseldorf hat sich exakt mit diesem Thema beschäftigt. Eine Aussage: „Die Geldpolitik der EZB hat bedeutende Verteilungseffekte zur Folge, da sie unter anderem Vermögenswerte zuungunsten einkommensschwacher Bevölkerungsschichten beeinflusst und Zinsbelastungen des Staates reduziert.“ Und: „Die niedrige Wohneigentumsquote in Deutschland und weiterhin anhaltend hohe Mietrenditen bringen die Fiskalpolitik in Zugzwang, wenn die soziale Gerechtigkeit in Deutschland nicht auf der Strecke bleiben soll.“

Die Geldpolitik in der Euro-Zone ist darauf ausgerichtet, die Wirtschaft zu beleben, was zunehmend dem Arbeitsmarkt und damit auch der Bevölkerung zugute kommt. Allerdings verursacht die EZB-Geldpolitik auch bedeutende Verteilungseffekte: Profiteure sind bonitätsstarke und bereits vermögende Akteure, die Zugang zu billigem Geld haben und somit an den durch die EZB getriebenen Vermögenspreisblasen (insbesondere am Häuser- und Aktienmarkt) partizipieren können. Diesen Aspekt der aktuellen Geldpolitik kritisiert vor allem die Österreichische Schule (siehe Carl Menger – österreichischer Ökonom).

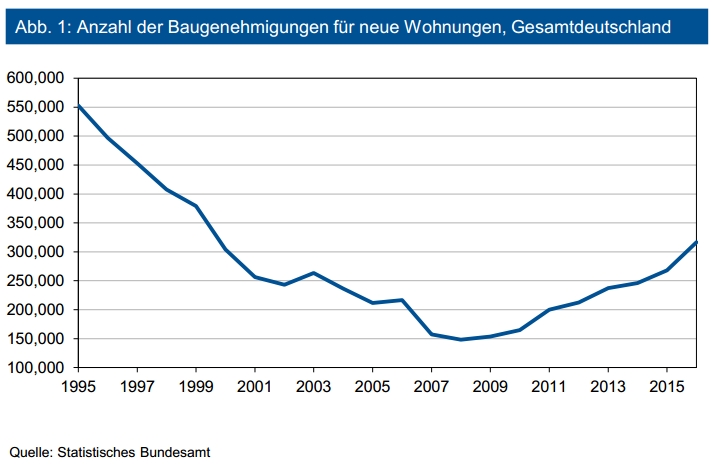

Die IKB Bank zeigt auf: Haushalte, die keinen Zugang zu Krediten haben, und die kein Eigentum besitzen, sind relative Verlierer, während Eigentumsbesitzer und Akteure mit Zugang zu billigem Kredit die Gewinner sind. Für Haushalte ohne Immobilien wird es immer schwieriger, Eigentum zu erwerben, ganz zu schweigen von der zunehmenden Gefahr der Überschuldung im Falle eines Erwerbs. Nach Angaben des Statistischen Bundesamtes liegt die Eigentumsquote (Verhältnis der von Eigentümern selbst bewohnten Wohnungen zu der Gesamtzahl der Wohnungen) für Wohnungen bei 45,5 Prozent und für Haus und Grundbesitz bei rund 48 Prozent. In den neuen Bundesländern und Berlin wohnen sogar unter 40 Prozent der Bevölkerung in den eigenen vier Wänden.

Anmerkung: Im Knick der Finanzkrise wurde das billige Geld „produziert“ und der Begriff „Betongeld“ deklariert die Kapitalflucht u. a. eben in Immobilien, da wertbeständig.

Durch die eskalierende Immobilienpreisentwicklung wird also ein relativ großer Anteil der Bevölkerung, insbesondere mit geringem Einkommen, schlechter gestellt: Ihm wird nicht nur der Vermögensaufbau erschwert, weil es immer schwieriger wird, Eigentum zu erwerben. Zudem sind es auch die schnell steigenden Mieten, die das ohnehin unterdurchschnittliche frei verfügbare Einkommen belasten. Steigende und zu hohe Mieten sind zwar kein neues Thema, doch oft wird nicht ausreichend zwischen Symptomen und Ursachen unterschieden.

Der Staat ist gefragt, denn …: „Häufig wird argumentiert, der Staat solle nicht direkt intervenieren, da er sonst den Privatsektor aus dem Immobilienmarkt verdrängen würde. Doch das aktuelle Problem ist, dass die privaten Immobilienanbieter nicht ausreichend Wohnraum schaffen – wie an den z. T. explodierenden Preisen zu erkennen ist. Den durch die Häuserblase induzierten Verteilungseffekten kann nur nachhaltig mit einer Angebotsausweitung von Wohnraum durch den Staat entgegengesteuert werden. Der Staat kann sich aktuell immer noch extrem günstig finanzieren, und die gesamte Zinskurve liegt deutlich unter der aktuellen Mietrendite. Selbst bei einer subventionierten Mietrendite müsste es zu keiner Netto-Neubelastung für den Staat kommen; vor allem, wenn die Häuserpreise weiter steigen und sich somit perspektivisch sogar Kapitalerträge realisieren lassen würden.“

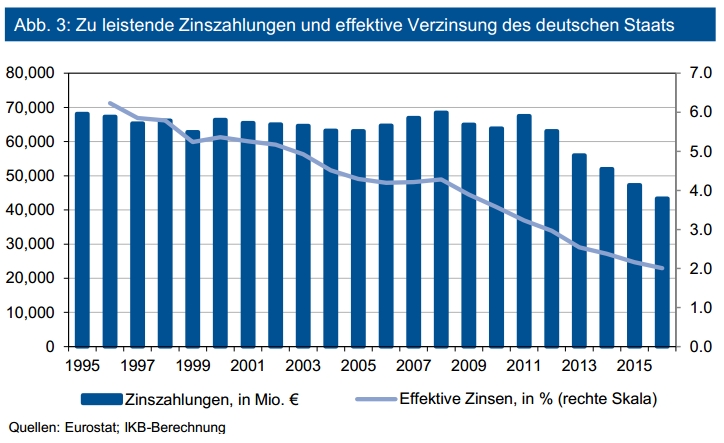

Ein weiterer Verteilungseffekt der EZB-Geldolitik besteht darin, dass der Vermögensaufbau des Privatsektors und damit auch der zukünftige Rentner zugunsten der aktuellen öffentlichen Haushaltslage aufgrund der Zinsersparnis des Staates benachteiligt werden. Die niedrigen Zinsen stellen einen „Windfall gain“ bzw. Mitnahmeeffekt für den Staat dar, der dessen Handlungsspielraum erhöht und die Reformbereitschaft oftmals abnehmen lässt. Dies mag dann weniger relevant sein, wenn die Zinssätze über einen Konjunkturzyklus “normal“ fluktuieren; schließlich sind Zinsausgaben ein fester Bestandteil der Staatsausgaben. Wenn Renditen auf Sicht zu niedrig sind, und dieser Zustand dennoch anhält, ist das als Mitnahmeeffekt zu identifizieren und sollte keinen nachhaltig positiven Einfluss auf die Ausgabenpolitik nehmen.

Fazit der IKB Bank: Die außerordentlich expansive Geldpolitik der EZB hat bedeutende Verteilungseffekte zur Folge, da sie unter anderem Vermögenswerte zuungunsten einkommensschwacher Bevölkerungsschichten beeinflusst und Zinsbelastungen des Staates reduziert. Die niedrige Wohneigentumsquote in Deutschland und weiterhin anhaltend hohe Mietrenditen bringen die Fiskalpolitik in Zugzwang, wenn die soziale Gerechtigkeit in Deutschland nicht auf der Strecke bleiben soll. Die Lösung liegt weniger in höheren Sozialausgaben, die den Fiskus langfristig belasten, sondern in einer Ausweitung der staatlichen Investitionen. Vor allem in den lange vernachlässigten sozialen Wohnungsbau sollte der Staat stärker investieren, zumal er hier eine ordentliche Rendite erwirtschaften kann. Auch sollten die Zinsersparnisse des Staates als Mitnahmeeffekt angesehen und deshalb vom normalen Haushaltsplan ausgeschlossen werden.

(Quellen/Text: IKB-Kapitalmarkt-News – Immobilienmarkt: Bundesregierung muss endlich

handeln! Dr. Klaus Bauknecht – Chefvolkswirt der IKB Bank Düsseldorf / Bundeszentrale für politische Bildung / Ipsos SA / Prof. Dr. Horst Opaschowski).

(Redaktion/Redigieren: Frank Schulz)

Disclaimer:

Veröffentlichungen und Mitteilungen über Finanzprodukte und Kapitalmarktanalysen dienen der Informationsgebung, entweder durch Dritte oder durch eigene Beschreibungen. Die hier aufgeführten Äußerungen, Analysen und Produktbewertungen sind ausschließlich Meinungen und Ansichten des Herausgebers bzw. Produktgebers. FMM-Magazin.de führt keine Finanzberatung durch, ruft nicht zum Erwerb oder zum Verkauf von Anlageprodukten oder Wertpapieren auf. Interessierte Anleger sollten sich grundsätzlich Emissions-/Produktprospekte genau anschauen. Die Aufsichtsbehörde für das Versicherungs- und Finanzwesen ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Bonn.

No comments yet.