Der Kapitalmarktexperte Robert Halver setzt die Entscheidungen der Notenbanken, allen voran der Fed, in den Kontext zur Weltwirtschaft. Eine seiner Überschriften lautet: Schwächerer Dollar = steigende Rohstoffpreise = gestärkte Kaufkraft der Schwellenländer.

Die US-Notenbank gesteht sich immer mehr ein, dass ihre Geldpolitik über den nationalen Tellerrand hinausgehen muss. Ihre Rettungsmission ist längst international erforderlich. In der Tat, allein schon das verbale Einläuten des Endes der Leitzinswende hat zu einer Entspannung der globalen Unsicherheitsfaktoren geführt: Die Kapitalflucht aus Asien in die USA hat sich beruhigt und der zinsbedingt abwertende US-Dollar stärkt die Rohstoffpreise sowie die weltwirtschaftliche Kaufkraft der Rohstoffländer. Risikoentspannend wirkt auch, dass China eingesehen hat, dass es notenbankseitig nicht mehr an der Verhinderung einer Aktienbaisse vorbeikommt, die ansonsten konjunkturelle Kollateralschäden auslösen würde. Insgesamt hat sich das Risikopotenzial für die Aktienmärkte im II. Quartal 2016 zurückgebildet. Allerdings bleibt die Brexit-Abstimmung am 23. Juni das politische Damokles-Schwert für Europa.

Es wäre nicht mehr überraschend, wenn die Fed komplett von weiteren Zinserhöhungen absieht. Aus Glaubwürdigkeitsgründen kann sie dies aber jetzt noch nicht klar formulieren. Frau Yellen weiß, dass sie angesichts der „erhöhten Risiken für die Weltwirtschaft“ keine Zinserhöhungspolitik betreiben kann, für die es mit Blick auf die US-Wirtschaft durchaus Argumente gäbe. Insbesondere gilt ihre Sorge der Konjunkturunsicherheit Chinas sowie der schwachen Rohstoffpreisentwicklung, die die Kaufkraft der Rohstoffländer schwächt. Im Übrigen würden fortgesetzte Leitzinsanhebungen bei damit gleichzeitig verbundenen Währungsgewinnen des US-Dollars Kapitalströme aus den Schwellenländern in die USA verstetigen. Dagegen fehlte es in den Schwellenländern an Investitionsmitteln.

Mit dem Verweis auf die Weltwirtschaft und ihre Risiken hat sich Frau Yellen deutlich mehr Alibis verschafft, um ihrer vielbeschworenen Datenabhängigkeit bei Zinsentscheidungen gerecht zu werden. Jetzt gelten auch die Schwellenländer als „Entschuldigung“ für ausbleibende geldpolitische Restriktionen. De facto hat sie geschickt und unter Wahrung der Glaubwürdigkeit das Ende der Zinswende eingeläutet.

Um ihrem geldpolitischen Entspannungskurs Nachdruck zu verleihen, verwies Frau Yellen sogar ungefragt darauf, dass die Fed „beträchtlichen Spielraum“ habe, um der Konjunktur bei Bedarf noch mehr Impulse zu geben. Negativzinsen und sogar ein viertes Anleiheaufkaufprogramm sind theoretisch mögliche Instrumente, die praktisch schon diskutiert werden.

Der Zustand der Weltkonjunktur bleibt zwar noch verhalten. Doch scheint das Abebben der zinspolitischen Risikofaktoren immerhin bereits zu einer Beruhigung des seit Winter 2015 anhaltenden Abwärtstrends der Einkaufsmanagerindices für das Verarbeitende Gewerbe in der Eurozone, den USA und China zu führen.

Der Yellen-Effekt hat seine währungspolitische Wirkung nicht verfehlt: Der Renminbi zeigt sich gegenüber US-Dollar wieder erholt. Doch auch Peking hat aus seiner bisherigen finanz- und wirtschaftspolitischen Unbekümmertheit gelernt. Denn die im Sommer 2015 eingeleitete Politik der Währungsabwertung zur Unterstützung der Exportwirtschaft hat kontraproduktiv gewirkt. Der Währungsverfall hat die Kapitalflucht verstärkt und ein damit verbundener, dramatisch fallender Aktienmarkt wurde als Menetekel für eine sehr schwache Konjunktur gemäß dem Motto „Wo Rauch ist, ist auch Feuer“ betrachtet.

Mit der Abkehr von der Währungsabwertungspolitik und der planwirtschaftlichen Stabilisierung des Shanghai Composite-Aktienindex über der psychologisch wichtigen Marke von 3.000 Punkten sorgt Peking neben finanz- auch für realwirtschaftliche Beruhigung.

Die zurückrudernde Zinsrhetorik der Fed zeigt auch bei Rohstoffen Wirkung. Der Ölpreis wird zwar von Spekulationen belastet, dass es auf dem Treffen der OPEC-Staaten am 17. April 2016 zu keinen einvernehmlichen Produktionskürzungen kommen wird. Dennoch scheint der Realismus zurückzukehren, wonach Ölpreisnachteile nicht durch Mengenausweitung kompensiert werden können, da sie zu anhaltend sinkenden Ölpreisen führen. Die Umkehrung der Dollar-Aufwertung trägt zur Erholung der Rohölpreise bei, die sich aus Absicherungsgründen entgegengesetzt zum US-Dollar entwickeln.

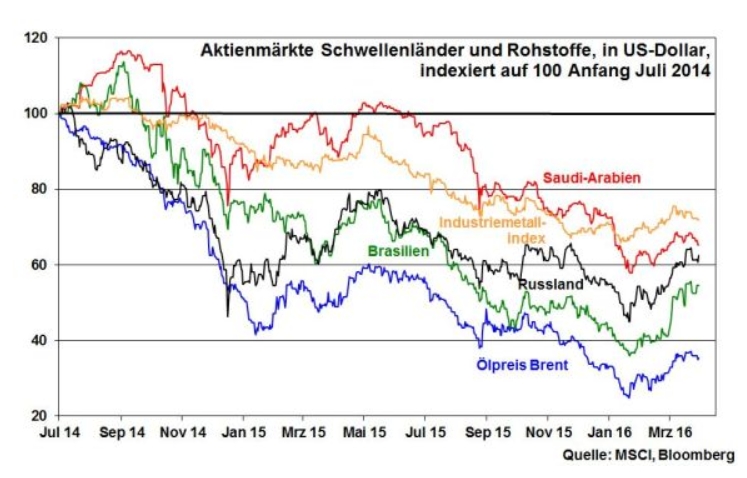

Die Erholungstendenzen bei Rohöl aber auch Industriemetallen machen sich in Förderstaaten wie Brasilien, Russland oder Saudi-Arabien bereits deutlich bemerkbar. Sie erreichen durch steigende Rohstoffumsätze eine verbesserte Staatshaushaltssituation und eine gesteigerte Kaufkraft, die auch der Weltkonjunktur zugutekommt. Der brasilianische Aktienmarkt ist trotz tiefer Rezession des Landes zum Top-Aktienmarkt 2016 avanciert. Zudem sorgen die scheinbar bevorstehende Amtsenthebung von Präsidentin Rousseff und Spekulationen auf eine wirtschaftsfreundlichere brasilianische Regierung für zusätzlichen Aktienauftrieb.

Von dieser realwirtschaftlichen Stabilisierung mit Streueffekt auf die Weltwirtschaft erhalten internationale konjunkturzyklische Aktien seit Jahresbeginn Auftrieb, was Hoffnungen auf eine Trendwende ihrer seit 2011 anhaltenden Underperformance gegenüber globalen Defensivaktien nährt.

Das Abebben der Unsicherheitsfaktoren US-Zinswende, China und Rohstoffpreise sorgt allerdings nicht für eine Komplettaushebelung der Risikofaktoren. Hauptrisikofaktor für die Finanzmärkte im bevorstehenden II. Quartal ist die Abstimmung der Briten über den Verbleib in der EU am 23. Juni. Käme es zum sog. Brexit, wäre das EU-Gemeinschaftswerk politisch schwer angeschlagen. Im Extremfall nähmen dann die Zerfallserscheinungen in Europa weiter zu, der Brexit könnte der erste fallende Dominostein sein. Mit dem Austritt Großbritanniens fehlte der EU zudem ein Land, das Marktwirtschaft und Reformfähigkeit immer geschätzt hat. Der auf dem Kontinent alternativ vertretene wirtschaftspolitische Ansatz, durch wählerfreundliche, staatsschuldenbasierte Programme die Konjunktur zu stützen, die im Endeffekt die Notenbank zu finanzieren haben, würde immer mehr zu einer nachhaltigen Strukturkrise führen. Damit schwebt das Damokles-Schwert Brexit auch über den Aktienmärkten der Eurozone. Dieses Risiko ließe sich immerhin dadurch lindern, dass die EU den Briten mit vernünftigen Lösungsansätzen zur Flüchtlingskrise und Terrorbekämpfung dokumentiert, noch handlungsfähig zu sein.

Die bislang mangelnde europäische Einigkeit, die sich seit der Staatsschuldenkrise 2011 zeigt, hat bislang zu einer markanten Underperformance von Euro-Aktien gegenüber US-Aktien geführt. Aktuelle Umfragen signalisieren zwar, dass es nicht zum Brexit kommt. Unvorhersehbare Ereignisse können jedoch jederzeit zu einer anderen Mehrheitsmeinung und damit zu einer fortgesetzten Outperformance Amerikas führen. Sollten die Briten aber weiterhin Mitglied der EU bleiben, werden europäische Aktien von einem massiven Nachholpotenzial profitieren.

Der Autor dieses Artikels ist Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank AG. www.bondboard.de.

No comments yet.