In der Niedrigzinsphase treten die Vorteile des selbst genutzten Wohneigentums für die Altersvorsorge besonders deutlich zutage. Mit der Eigenheimrente wie Wohn-Riester, kommen Bausparer deutlich schneller zu den eigenen vier Wänden. An den Vorteilen ändert auch die aktuelle Debatte um die Riesterrente nichts.

Das meint Gerhard Hinterberger, Vorstand Vertrieb der Bausparkasse Schwäbisch Hall.

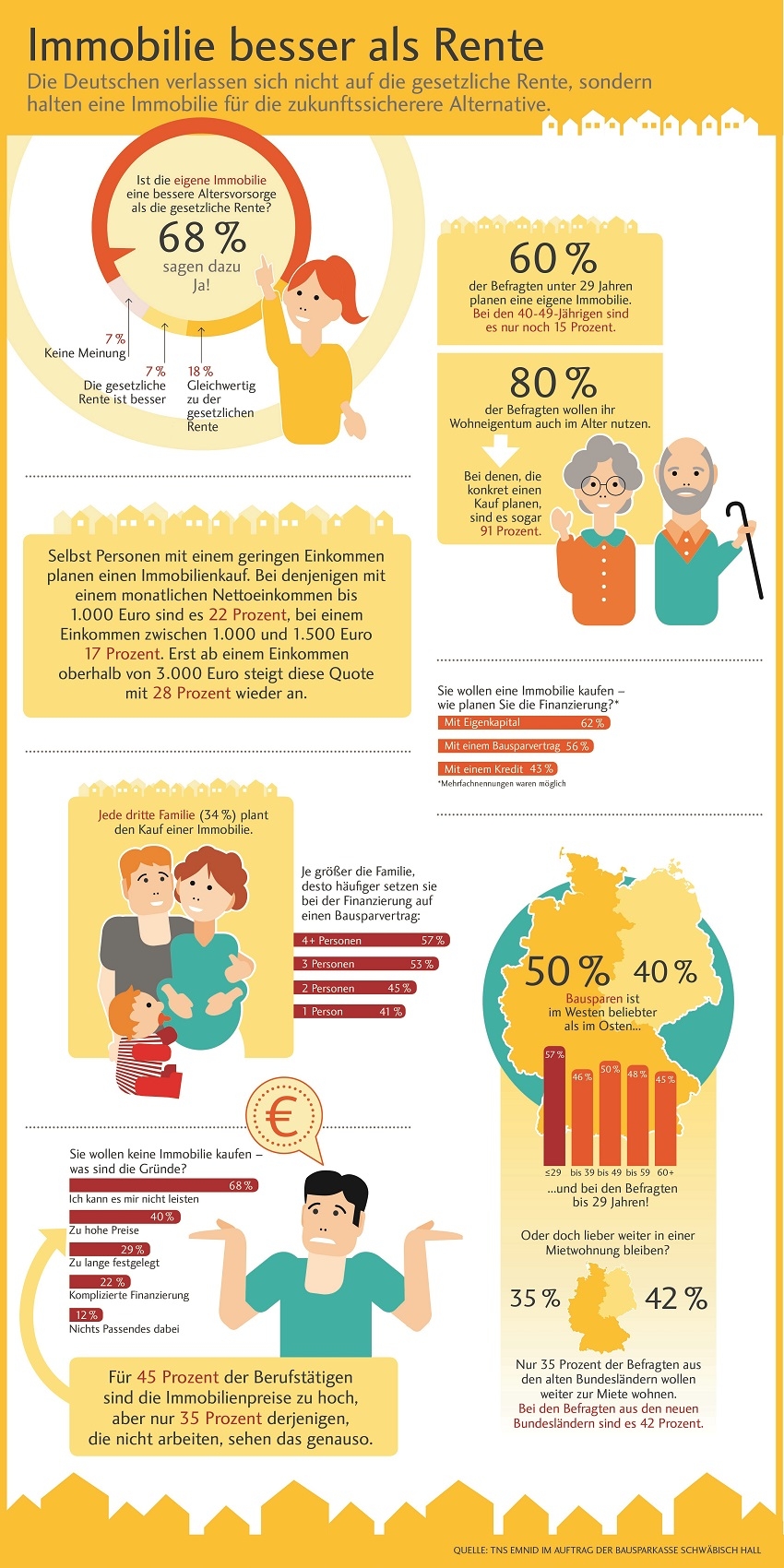

Während die Zinsen mittlerweile bis an die Nullgrenze gesunken sind, haben die eigenen vier Wände in der Popularität der Deutschen neue Höchstwerte erreicht. Für 62 Prozent der Bevölkerung ist den Marktforschern von TNS Infratest zufolge eine Immobilie die beste Altersvorsorge.

Dies hat viele Gründe, nicht alle haben mit den niedrigen Zinsen zu tun. Generell ist das Wohneigentum die einzige Form der Altersvorsorge, bei der man die Sparanstrengungen schon vor Erreichen des Rentenalters genießen kann. Sobald die Immobilie schuldenfrei ist, steigt das verfügbare Einkommen der Eigentümer deutlich. Das mietfreie Wohnen ist eine Art „Zusatzrente“. Das Statistische Bundesamt beziffert diesen Vorteil des mietfreien Wohnens im Alter auf im Schnitt 599 Euro monatlich.

Mit der Zinskrise sind weitere Argumente für das Wohneigentum hinzugekommen. Wenn sicherheitsorientierte Anleger keine entsprechenden Anlagemöglichkeiten finden und sie den Einstieg in riskantere und volatilere Anlagen scheuen, geraten Sachwerte automatisch verstärkt ins Blickfeld. Immobilien gelten seit jeher als Inbegriff von Solidität und Wertstabilität. Dem steht auch nicht entgegen, dass die Wertentwicklung von Wohnimmobilien je nach Region ganz unterschiedlich verlaufen kann. Die Eigentümer, die die Immobilie selbst bewohnen, sind in erster Linie am Nutzwert des Objekts interessiert.

Bausparen ist und bleibt Brücke zum Wohneigentum

Der Bau oder Kauf von Wohneigentum ist finanziell eine große Herausforderung, insbesondere für junge Erwerber, Familien mit Kindern und Normalverdienern – wenngleich laut einer Studie des IW Köln sich der Erwerb der eigenen vier Wände in allen 402 Landkreisen Deutschlands im Vergleich zum Mieten lohnt. Die niedrigen Zinsen und gestiegenen Einkommen machen ihn trotz steigender Immobilienpreise möglich.

Als sichere Brücke zum Wohneigentum nutzen die Deutschen bei der Bildung des notwendigen Eigenkapitals traditionell das Bausparen. Die Attraktivität des Bausparvertrags wird von Sparern gerade in der Niedrigzinssituation geschätzt. Damit können sie sich die derzeit extrem niedrigen Zinsen für die Zukunft sichern und auch dann noch verlässlich planen, wenn die Zinsen wieder nach oben gehen. Insofern rückt die anhaltende Zinskrise die Kernidee des Bausparens ganz deutlich ins Blickfeld der Sparer: der Anspruch auf ein zinsgünstiges Darlehen. Der Bausparvertrag belegt nach aktuellen Umfragen der GfK-Marktforschung – nach Wohneigentum und der betrieblichen Altersvorsorge, aber noch deutlich vor Rentenversicherungen, Banksparen, Fonds oder Aktien – den dritten Platz in der Liste der attraktivsten Anlageformen.

Der Boom bei Wohn-Riester setzt sich fort

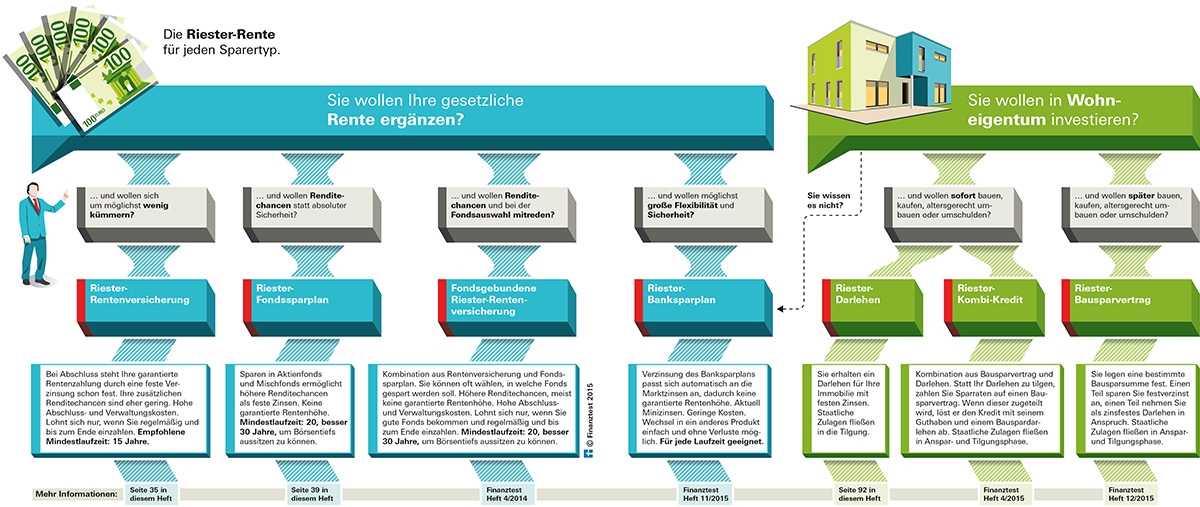

Wegen der hohen Bedeutung des Wohneigentums für die Altersvorsorge dehnte der Gesetzgeber im Jahr 2008 die staatliche Riester-Förderung auf das Sparen für und die Entschuldung von Wohneigentum aus. Acht Jahre später lässt sich feststellen, dass sich die Eigenheimrente – auch Wohn-Riester genannt – zum dynamischsten Segment der geförderten Altersvorsorge entwickelt hat. Während die Bestände bei Riester-Renten, Riester-Fonds und Riester-Banksparplänen stagnieren oder nur noch schwach wachsen, konnte die Eigenheimrente Jahr für Jahr zulegen. Allein die Bausparkasse Schwäbisch Hall AG betreut aktuell einen Bestand von mehr als 600.000 Wohn-Riester-Verträgen und damit mehr als ein Drittel aller Verträge dieser Art in Deutschland.

Der Erfolg der Eigenheimrente hat viele Ursachen. Sie ist die einzige Riester-Variante, mit der man die Früchte des Sparens und der Förderung schon vor Erreichen des Rentenalters genießen kann. Im Unterschied zu Riester-Renten findet beim Riester-geförderten Wohneigentum zudem kein Vermögensverzehr statt. Die Eigentümer können die Immobilie vererben. Darüber hinaus fallen besonders die finanziellen Vorteile ins Gewicht: Die Riester-Förderung wirkt wie ein Turbo beim Sparen für die eigenen vier Wände und bei der Entschuldung. So summieren sich die Riester-Zulagen, die Zinsersparnis durch die Förderung und die Steuervorteile beispielsweise für ein kinderloses Arbeitnehmer-Ehepaar mit 70.000 Euro Bruttojahreseinkommen bei einem Riester-Kredit über 200.000 Euro binnen 30 Jahren nach Steuer-Abzug im Rentenalter auf einen Vorteil von 27.400 Euro. Dies rechnete die Stiftung Warentest vor. „Ideal fürs Eigenheim“ und „So attraktiv wie nie“ lauten deshalb die Einschätzungen der Verbraucherschützer über Wohn-Riester.

(Quelle: © Stiftung Warentest)

Neue Chancen mit Wohn-Riester

Unter Eigenheimbesitzern hat es sich noch nicht ausreichend herumgesprochen, dass seit Anfang des Jahres 2014 der Gesetzgeber die Einsatzmöglichkeiten für Wohn-Riester-Verträge deutlich erweitert hat. Sie kommen Verbrauchern zugute, die bereits über eine selbst genutzte Wohnimmobilie verfügen. Wer vor 2008 eine Immobilie erworben hat und sich noch in der Tilgungsphase für das Baudarlehen befindet, kann seitdem die Riester-Förderung für die Umschuldung einsetzen.

Doch auch bereits schuldenfreie Eigenheimbesitzer profitieren: Sie können Riester-Kapital für einen altersgerechten Umbau ihrer Immobilie einsetzen, bei der Barrieren beseitigt werden. Studien belegen, dass die Menschen im Rentenalter in ihrer gewohnten Umgebung wohnen bleiben wollen. Leider sind die Immobilien – ob Mietwohnungen oder Eigentum – kaum aufs Wohnen im Alter vorbereitet. Nach Angaben des Bundesbauministeriums fehlen in Deutschland bis 2030 rund drei Millionen altersgerechte Wohnungen. Im Unterschied zu Mietern haben Eigentümer die Möglichkeit, ihre vier Wände durch entsprechende Umbauten ihren Bedürfnissen anzupassen. Ein Riester-Bausparvertrag, den Eigenheimbesitzer für die Finanzierung des altersgerechten Umbaus ihrer Wohnung abschließen, ist das ideale Vorsorgeinstrument für diesen Zweck, weil sich der Staat damit an den Kosten beteiligt.

Angesichts des Erfolgs der Eigenheimrente wären zusätzliche Erweiterungen durchaus sinnvoll. Denkbar ist beispielsweise die Förderung der energetischen Sanierung. Auch eine Anhebung des geförderten Maximalbetrags wäre erwägenswert. Dieser liegt aktuell bei 2.100 Euro und wurde seit dem Start der Riester-Rente nie angehoben. Unabhängig davon, verhilft die Eigenheimrente Menschen aus allen Einkommensschichten schon jetzt schnell und kostensparend zu Wohneigentum. Gerade in Niedrigzinszeiten und angesichts des Rückgangs der Sparneigung in der Bevölkerung bietet Wohn-Riester eine rentierliche und sichere Alternative, bei der Verbraucher erleben, dass sich Sparen in jeder Hinsicht lohnt: für die eigene Lebensqualität, für die Vermögensbildung, als Vorsorge fürs Alter und für künftige Generationen.

(Quelle/Autor: Gerhard Hinterberger ist Vorstand für Vertrieb der Bausparkasse Schwäbisch Hall)

No comments yet.