Grundsätzlich ist wenig über das Thema Altersvorsorge und Vermögensverhältnisse bei Selbstständigen bekannt. Das Institut der deutschen Wirtschaft (IWKöln) und das Deutsche Institut für Wirtschaftsforschung e.V. (DIW Berlin) haben einmal näher hingeschaut.

Mit der Begründung drohender Altersarmut wird seit einiger Zeit bereits die Eingliederung der bislang nicht gesetzlich versicherten Selbstständigen in die Gesetzliche Rentenversicherung diskutiert. Allerdings ist empirisch sehr wenig über die Altersvorsorge und die Vermögenssituation der Selbstständigen bekannt. Vor diesem Hintergrund versucht die IWKöln-Kurzstudie einen Einblick in das beobachtbare Vermögen der Selbstständigen zu verschaffen.

Die Ergebnisse der Studie deuten auf große strukturelle Unterschiede im Vermögensaufbau und in der Vermögenssituation im Alter zwischen Selbstständigen und sozialversicherungspflichtig Beschäftigten hin. Die Vermögenssituation der Selbstständigen stellt sich hierbei über alle Altersklassen als deutlich besser heraus als bei den Arbeitnehmern.

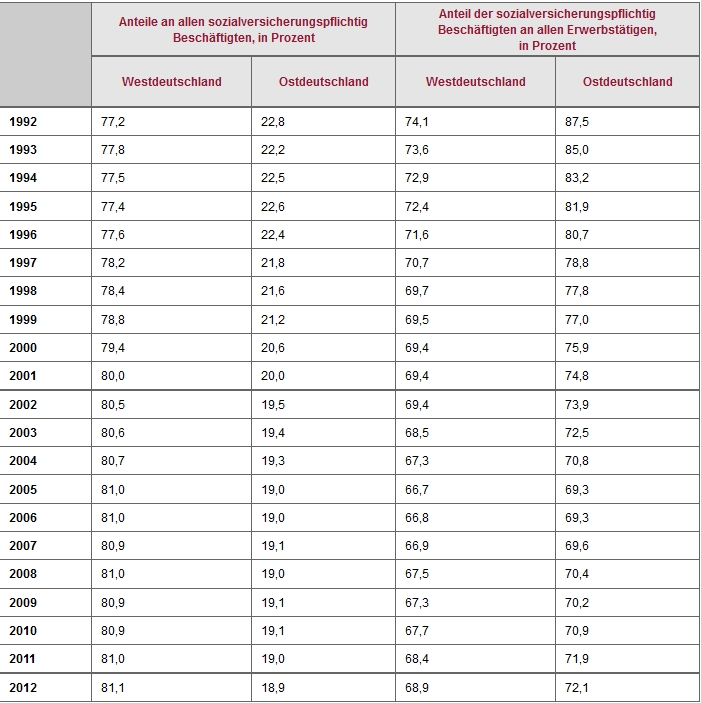

Insbesondere zur Einordnung zum Thema Altersvorsorge und Rente ist die Zahl der sozialversicherungspflichtig Beschäftigten relevant, da alleine diese kranken-, renten-, pflegeversicherungspflichtig und/oder beitragspflichtig sind. Grundlage für Zahlen und Statistiken sind die Meldungen der Arbeitgeber zur Kranken-, Renten-, Pflege- und/oder Arbeitslosenversicherung. Aktuell gibt es ca. 29,8 Millionen Beschäftigte, die sozialversicherungspflichtig sind.

Gerne wird insbesondere von der Politik von „Vollbeschäftigung“ gesprochen. Die Zahl der Beschäftigten muss allerdings von der Zahl der „Erwerbstätigen“ unterschieden werden. Insgesamt gibt es Stand Mai 2017 ca. 44 Millionen Erwerbstätige. Erwerbstätige sind Personen im Alter von 15 Jahren oder älter, die einer oder mehreren, auf wirtschaftlichen Erwerb gerichteten Tätigkeiten nachgehen, unabhängig von der Dauer der tatsächlich geleisteten oder vertragsmäßig zu leistenden wöchentlichen Arbeitszeit (mindestens eine Stunde).

Die Zahl der Selbstständigen in Deutschland liegt aktuell bei ca. 4 Millionen. Die Selbstständigenquote (Anteil der Selbstständigen an allen Erwerbstätigen) liegt somit bei ca. 10 Prozent.

Fakt ist: Innerhalb der Gruppe der Erwerbstätigen spielen die sozialversicherungspflichtig Beschäftigten eine besondere Rolle: Einerseits tragen sie maßgeblich zur Finanzierung der sozialen Sicherungssysteme bei, andererseits erwerben sie über ihre Beitragszahlungen auch Leistungsansprüche. Letztlich sind ca. 68 Prozent (Westdeutschland) aller Erwerbstätigen demnach sozialversicherungspflichtig Beschäftigte. D.h., gut 15 Millionen Deutsche zahlen nicht in die sozialen Sicherungssysteme ein.

Tabelle: Sozialversicherungspflichtig Beschäftigte

(Quelle: Bundesagentur für Arbeit (BA): Arbeitsmarkt 2011; Statistisches Bundesamt: www.destatis.de)

Vermögenssituation im Alter zwischen Selbstständigen und sozialversicherungspflichtig Beschäftigten

Die Ergebnisse der IWKöln-Studie zeigen, dass das Median-Nettovermögen der Selbstständigen nicht nur insgesamt, sondern auch in der Altersklasse ab 65 Jahren deutlich über dem der sozialversicherungspflichtigen Bevölkerung liegt. Der Median der Altersbevölkerung in der Gruppe der Selbstständigen liegt bei 141.000 Euro – und somit 100.000 Euro über dem der Vergleichsgruppe.

Beim Übergang von der Altersklasse der 55- bis 64-Jährigen zu den über 65-Jährigen ergeben sich interessante Unterschiede zwischen Selbstständigen und Arbeitnehmern. Während der Median des Vermögens der Arbeitnehmer in der höchsten Altersklasse deutlich absinkt und die Vermögensungleichheit innerhalb der Altersklasse steigt, sind die Effekte für die Selbstständigen genau umgekehrt. Auch der Anteil der Personen mit einem Nettovermögen von unter 20.000 Euro ist bei den Selbstständigen in der höchsten Altersklasse mit 12 Prozent am geringsten. Bei den Arbeitnehmern liegt dieser Anteil bei 40 Prozent und damit deutlich höher als in der Altersklasse der 55- bis 64-Jährigen (34 Prozent).

Um die Frage der Altersarmut abschließend zu beantworten, müssen allerdings die Vermögens- und Einkommensverhältnisse zusammen und im Haushaltskontext betrachtet werden. Des Weiteren ist die Identifizierung der Selbstständigen und ihrer Ruhestandsbevölkerung in den Daten nicht trivial. Hier ergibt sich für weiterführende Forschung weiteres Differenzierungspotential über die beobachteten Erwerbsverläufe der Personen.

Selbstständige – keine regelmäßigen Beiträge in die Rentenkasse

Nach Angaben des DIW Berlin sind mehr als die Hälfte der Selbständigen in Deutschland nicht bei einer obligatorischen Rentenkasse (gesetzliche Rentenversicherung oder berufsständische Versorgungswerke) versichert. Das bedeutet aber nicht, dass der Großteil finanziell unzureichend auf den Ruhestand vorbereitet ist. Denn mehr als die Hälfte der nicht obligatorisch versicherten Selbständigen hat eine Kapitallebensversicherung oder eine private Rentenversicherung. Vor allem ist aber oft Immobilien- sowie Anlagevermögen vorhanden.

Fast zwei Drittel der nicht gesetzlich versicherten Selbständigen verfügen über ein Immobilien-, Geld- oder Anlagevermögen von mindestens 100.000 Euro. 40 Prozent haben sogar ein Vermögen von mindestens 250.000 Euro. Bei den Vermögenswerten sind die Solo-Selbständigen schlechter gestellt als die Selbständigen mit Beschäftigten.

Fazit:

Insgesamt haben mindestens zwölf Prozent aller Selbständigen noch nicht hinreichend für das Alter vorgesorgt, denn sie Zahlen weder in die gesetzliche Rentenkasse oder in eine private Versicherung ein, noch haben sie ein größeres Vermögen (von 100.000 Euro). Wenn man die Messlatte für das Vermögen auf 250.000 Euro legt, gilt dies sogar für 16 Prozent aller Selbständigen, bei den Solo-Selbständigen sind es fast 20 Prozent. Alles in allem sieht DIW-Forscher Karl Brenke bei den Selbständigen nicht die Gefahr einer massenhaften Altersarmut – aber eine beachtliche Minderheit könnte später auf den Bezug der Grundsicherung im Alter angewiesen sein. Vor der Einführung einer Versicherungspflicht für Selbständige wäre auch abzuwägen, ob damit verbundene Belastungen Existenzgründungen möglicherweise verhindern.

* Die verfügbaren Datenquellen zur Vermögensverteilung in Deutschland basieren auf Befragungsdaten und unterliegen zahlreichen Einschränkungen bei der Erhebung, der Erfassung des gesamten Vermögens oder der internationalen Vergleichbarkeit (vgl. vbw, 2017). Das SOEP des DIW Berlin hatte in den Jahren 2002, 2007 und zuletzt im Jahr 2012 Erhebungsschwerpunkte zum Thema Vermögen und erlaubt auf der Grundlage seines Stichprobenumfangs eine detaillierte Auswertung auch für Subgruppen. Die vorliegende Auswertung beschränkt sich auf das Jahr 2012.

(Quellen: Deutsches Institut für Wirtschaftsforschung (DIW Berlin) / Dr. Martin Beznoska vom Institut der deutschen Wirtschaft (IWKöln) / Bundesagentur für Arbeit / Bundeszentrale für politische Bildung / Statista GmbH / Statistisches Bundesamt).

(Redaktion: Frank Schulz)

(Artikelfoto: Photography byBlickwinkel)

Schreibe einen Kommentar