Fast eine Billionen Euro sollen dem Fiskus laut ver.di in der gesamten EU durch Steuervermeidung und Gewinnverlagerungen der großen Konzerne und Superreichen pro Jahr entgehen. Problem ist auch die Digitalisierung und somit die Zunahme digitaler Geschäftsmodelle.

Das ist ein Analyseergebnis des Instituts der deutschen Wirtschaft Köln e.V. (iwkoeln). Die Digitalisierung der modernen Arbeits- und Geschäftswelt hat so manchem Steuergesetz förmlich die Grundlage entzogen. Wo früher Fabrikhallen das unübersehbare Zeichen für Wertschöpfung waren, rücken heute hochleistungsfähige Server ins Blickfeld. Denn mehr braucht es im Zeitalter des Internets nicht, um von einem einzigen kleinen Büro aus den weltweiten Verkauf von Software und Internetdiensten zu steuern und damit milliardenschwere Gewinne zu erwirtschaften.

Dieser revolutionäre Wandel der Wertschöpfungsprozesse macht es den Unternehmen auch leichter, ihre Vertriebskanäle international auszurichten und so die Distanzen zwischen den Kontinenten in Sekundenbruchteilen zu überwinden. Dank des 3-D-Drucks wird es bald selbstverständlich sein, dass Kunden ein physisches Produkt online kaufen und es zu Hause ausdrucken – das funktioniert inzwischen nicht nur mit einfachen Spielwaren und Werkzeugen, sondern auch mit medizinischen Prothesen und sogar mit ganzen Häusern.

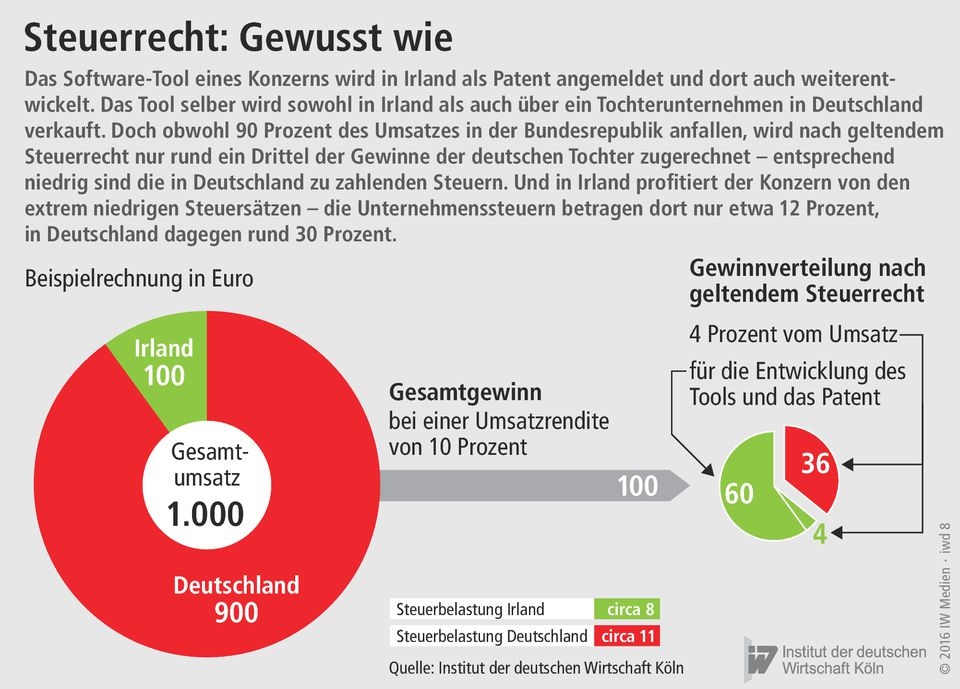

So effizient der digitale Fortschritt für Unternehmen und Verbraucher ist, so stark sind die unerwünschten Folgen der aktuellen Steuerpolitik. Mitverantwortlich dafür ist der Fremdvergleichsgrundsatz, der die Verteilung des Gewinns innerhalb eines Konzerns regelt. Demnach fallen die Gewinne dort an, wo das Herz des Unternehmens – das Wissen und die Technologie – sitzt. Wohin das führen kann, zeigt eine Beispielrechnung für einen IT-Konzern mit Niederlassungen in Irland und Deutschland, der ein Software-Tool entwickelt hat und vertreibt:

Diese – legale – Gewinnverlagerung funktioniert auch mit anderen Steuerparadiesen wie den Cayman Islands in der Karibik. Das Prinzip ist immer dasselbe: Immaterielle Vermögensgegenstände wie Tools und Software-Lösungen werden in einem Steuerparadies markenrechtlich geschützt, sodass ein Großteil der Gewinne nach dem Fremdvergleichsgrundsatz dorthin verlagert werden kann. Die milliardenschweren Verkaufsumsätze in den großen Vertriebsländern werden dagegen als Routineleistung in der globalen Wertschöpfungskette gewertet.

Steuervermeidung und Gewinnverlagerungen sind keine Geheimnisse in der EU

Es ist kein Geheimnis, dass einige der reichsten Unternehmen dieses Prinzip geradezu auskosten. Das „Handelsblatt“ hat schon 2013 darüber berichtet, dass Apple auf die fast 37 Milliarden Dollar Überschuss, die das Unternehmen außerhalb der USA verbuchte, nach Angaben der US-Börsenaufsicht SEC nur 1,9 Prozent Steuern zahlte.

In der EU-Kommission liegen aktuell Vorschläge auf dem Tisch, wie Steuerflucht vermieden werden soll.

Auch die OECD hat dieses Problem erkannt, wie ihr „Aktionsplan gegen Steuervermeidung und Gewinnverkürzung“ zeigt:

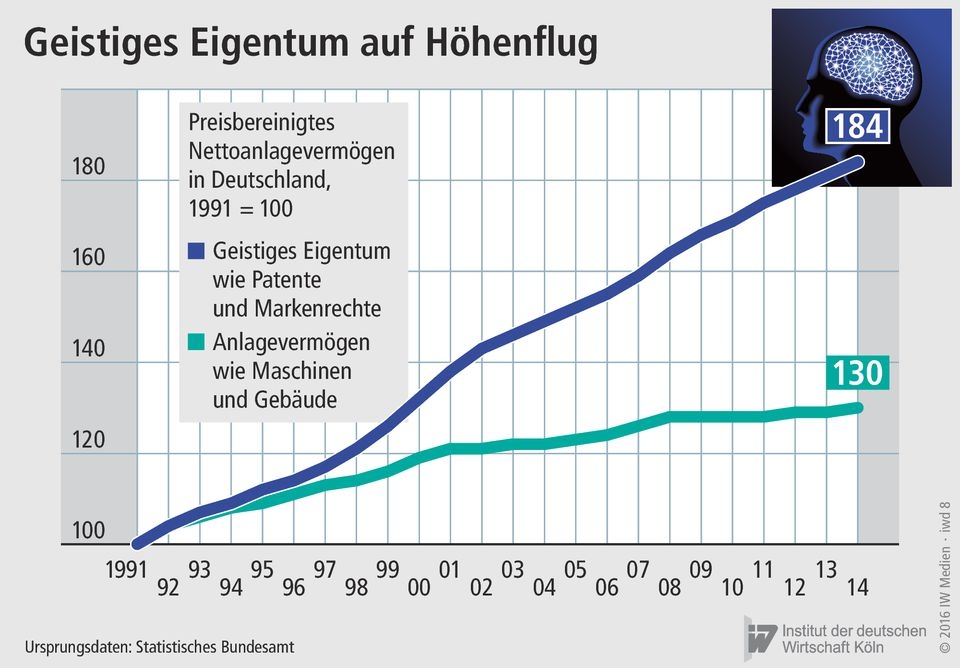

Das Umdenken erfolgt vor dem Hintergrund, dass Software und Algorithmen den Maschinen und Fabriken längst den Rang abgelaufen haben:

In den USA machten die Investitionen in geistiges Eigentum 2010 bereits 15 Prozent der Wertschöpfung im Privatsektor aus, in Deutschland waren es knapp 9 Prozent.

Fallen irgendwann auch die letzten konventionellen steuerlichen Anknüpfungspunkte digitaler Unternehmen weg – gibt es also beispielsweise keine Betriebsstätten ausländischer Unternehmen im Inland und keine physische Lieferungen mehr, sondern nur noch Downloads -, dann könnte der Fiskus gänzlich leer ausgehen.

Der Druck auf die Politik wird entsprechend steigen. Die Bürger und Mittelständler haben ohnehin kein Verständnis dafür, dass sie brav ihre Steuern zahlen, während multinationale Konzerne immer neue Wege der Steuergestaltung nutzen.

(Quelltext: iwkoeln / Dr. Tobias Hentze und Dr. Martin Beznoska)

(Weitere Quellen: Markus Ferber / ver.di)

(Artikelfoto: Copyright by SchulzPhotographie.com)

No comments yet.