Seit der Finanzkrise im Jahr 2007 sehen sich Finanzinstitute mit strengeren Regeln konfrontiert. Basel III beinhaltet auch Regelungen für die Vergabe von Krediten. Das hat wiederum Auswirkungen auf den Mittelstand. Zudem wird das Thema Rating vor allem von Familienunternehmen nur schwer verdaut.

Bilanzen vorzeigen und ein paar nette Gespräche mit dem Firmenkundenbetreuer führen; das war einmal, um mit dem Kreditlimit zu jonglieren. Der Baseler Ausschuss für Bankenaufsicht legte im Jahr 2010 ein neues Regelwerk auf – die sogenannten Basel III Regeln. (Der Baseler Ausschuss für Bankenaufsicht wurde im Jahr 1974 von den Zentralbanken und Bankenaufsichtsbehörden der G-10-Staaten (führende Industrienationen) gegründet.)

- Neue Eigenkapitalvorschriften (Banken müssen ihre Eigenkapitalausstattung bezüglich des Risikos von Kreditausfällen ihrer Kunden verbessern)

- Neue Liquiditätsvorschriften (Unter anderem die “Liquidity Coverage Ratio”. Banken müssen einen Liquiditätspuffer aus hochliquiden Aktiva vorhalten, der drohende Nettozahlungsabflüsse über einen Zeitraum von mindestens 30 Tagen abdeckt)

- Neue Verschuldungsobergrenze (´”Leverage Ratio”. Die nominelle Summe aller Aktiva einer Bank (Die Differenz zwischen den Aktiva (Vermögen) und den Schulden ist das Reinvermögen (Eigenkapital)) einschließlich aller außerbilanziellen Positionen darf zukünftig das 33-Fache des Eigenkapitals nicht übersteigen.

Banken werden aufgefordert, dass sie die langfristigen Unternehmenskredite stärker als bisher fristenkongruent, also langfristig und damit in der Regel teurer refinanzieren. Dazu kommen die höheren Eigenkapitalerfordernisse und die Begrenzung durch die „Leverage Ratio“. Somit müssen die Verantwortlichen im Mittelstand ebenfalls mit tiefer gehenden Fragen und Fakten seitens der Bank rechnen und letztlich, je nach Rating, höhere Kreditkonditionen schlucken.

(Quelle: Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft. Studie “Agenda Mittelstand – Wege zum Wachstum 2013”)

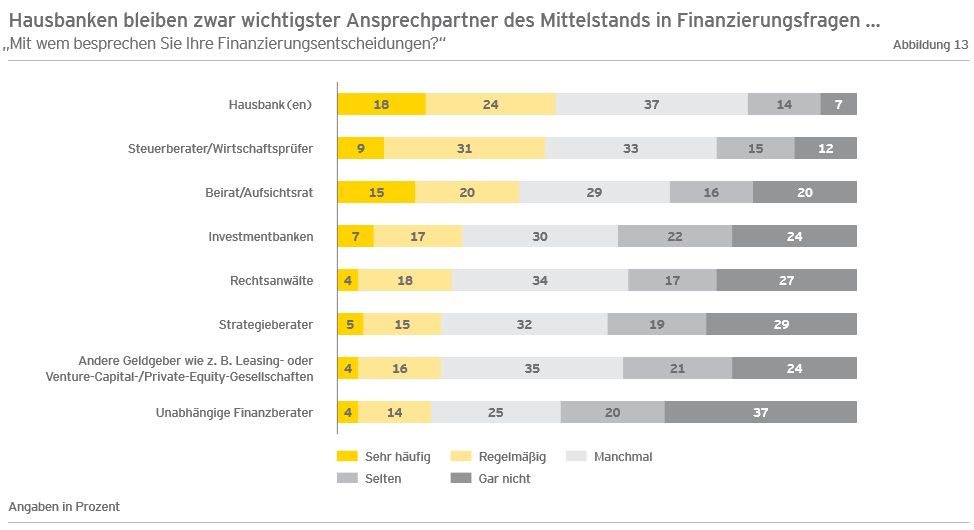

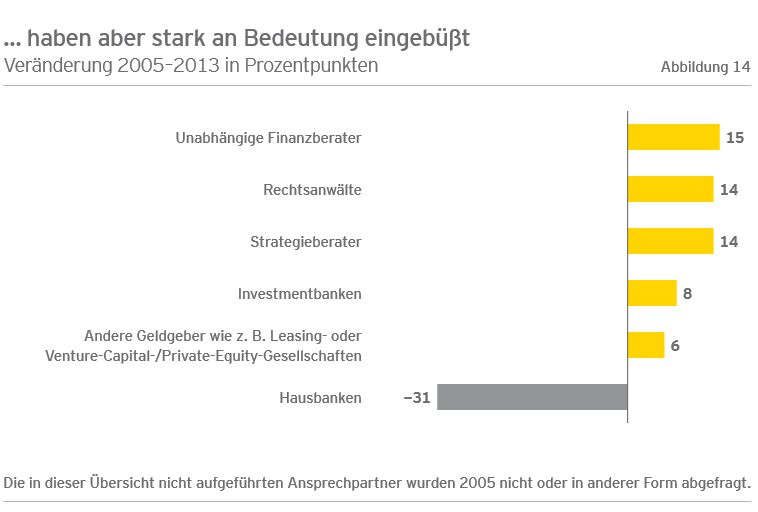

Die Umstände u.a. von Basel III, lassen Banken als ersten Ansprechpartner für Kredite an Bedeutung einbüßen. Ein weiteres Zünglein an der Waage ist das Thema Rating.

Die Norddeutsche Landesbank (NORD/LB) geht in einer aktuellen Veröffentlichung auf das (Problem)-Thema Rating ein. Hinter der Umkehrung “Schweigen ist Silber, Reden ist Gold” müssen mittelständische Unternehmen tiefer in die Tasche greifen, um Informationen über ihre Situation preis zu geben.

Die Bonität setzt sich aus unterschiedlichen Kriterien zusammen, die im Ergebnis das Rating aufzeigen. Jedes Finanzinstitut hat sein eigenes, entwickeltes Ratingsystem. Also liegt es an den Verantwortlichen herausfinden, was ihre Hausbank genau

wie bewertet!

Die Empfehlung der Landesbank: Firmenchefs sollten Ratings weniger als eine Bedrohung wahrnehmen, sondern als Chance. Wer sich rechtzeitig und gründlich auf die entsprechenden Fragen vorbereitet und die Bank in die Interna seiner Geschäftspolitik einweiht, wird tendenziell eher mit einem positiven Ratingergebnis belohnt und erhält damit deutlich günstigere Kreditkonditionen als weniger kommunikationsfreudige Unternehmen.

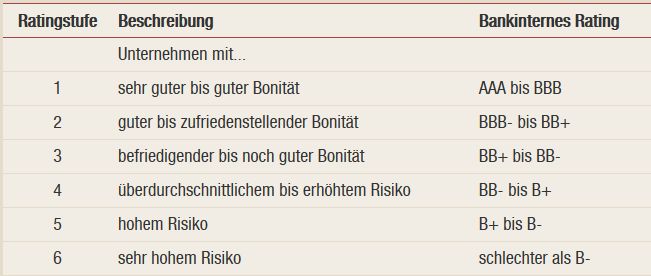

In Deutschland orientieren sich die meisten Kreditinstitute an der sechsstufigen Ratingskala der Initiative Finanzstandort Deutschland, um die Vergleichbarkeit der Ratings der einzelnen Banken zu gewährleisten:

Dr. Thomas Dohrmann, Senior Credit Executive im Kreditrisikomanagement der NORD/LB:

Fazit: Für den Mittelstand ist wichtig zu wissen, wie die Banken im Zusammenhang mit ihrer Kreditvergabe “ticken” und das es auf eine transparente Kommunikation ankommt. Denn das verloren gegangene Vertrauen durch die Krisen der letzten Jahre können die Marktakteure nun gemeinsam wieder aufbauen.

(Quellen: NORD/LB und Ernst & Young)

(Foto: Deutsche Börse AG)

(Autor: Frank Schulz)

Schreibe einen Kommentar